.png)

Purpose

Demonstrate advanced statistical modeling techniques for financial risk forecasting using charge-off and recovery data from consumer lending operations.

Objective

Compare traditional time series methods (Holt-Winters, HP Filter) to identify optimal forecasting approaches for trending versus stationary financial data, generating 12-month predictions with confidence intervals for business planning.

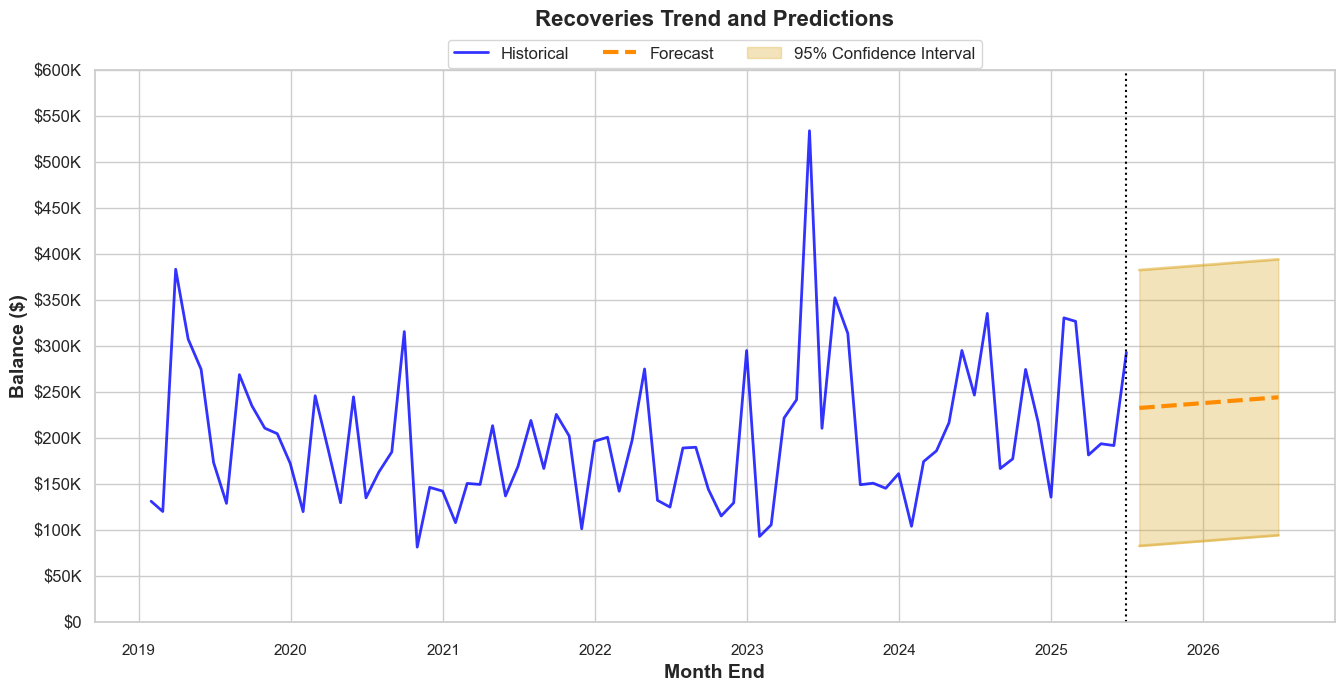

Process

Conducted comprehensive exploratory data analysis including stationarity testing and seasonal decomposition, applied HP filter trend analysis, performed Holt-Winters hyperparameter tuning with train/test validation, and developed recovery ratio projections for strategic planning.

Output

Validated forecasting models achieving 11.65% MAPE for charge-offs, demonstrated deteriorating recovery ratios declining to 12-15% by 2026, and provided executive recommendations for collection capacity scaling and operational improvements.

.png)

.png)